Sistem Keuangan dan Akuntansi Institusi Kesehatan dalam Merespon Era New Normal

- Detail

- Ditulis oleh Leila

- Kategori: Berita

- Dilihat: 3227

Pada Jumat (26/6), Departemen Akuntansi Fakultas Ekonomika dan Bisnis UGM menggandeng Ikatan Akuntan Indonesia (IAI) Wilayah Daerah Istimewa Yogyakarta untuk menggelar seminar yang bertajuk "Sistem Keuangan dan Akuntansi Institusi Kesehatan pada Kondisi New Normal". Acara ini merespon adanya pandemi COVID-19 yang masih terus berlanjut dan kebijakan pemerintah yang mulai melonggarkan Penerapan Pembatasan Sosial Berskala Besar (PSBB). Sejatinya, kebijakan tersebut harus didampingi dengan protokol kesehatan serta penyesuaian sistem dalam institusi kesehatan.

Pada sambutannya, Eko Suwardi, M.Sc., Ph.D. selaku Dekan FEB UGM menyampaikan bahwa masyarakat merespon era new normal dengan meningkatkan kesadaran mereka akan kesehatan, dan hal itu semestinya membuat business process pada institusi kesehatan akan mengalami perubahan. Hal senada juga disampaikan oleh Dr. Hardo Basuki selaku Ketua IAI wilayah DIY bahwa institusi kesehatan harus turut melakukan penyesuaian, termasuk dalam hal akuntansi.

Pada sesi pertama, Prof. Indra Bastian, MBA, CA, CMA, Ph.D. selaku mediator dari Departemen Akuntansi FEB UGM mengulik materi terkait melembagakan akuntansi dalam praktik rumah sakit Indonesia. Hal ini lantaran adanya ketidaksepakatan antar pemain industri kesehatan, kesulitan menggunakan data keuangan, tak terkendalinya defisit pembiayaan kesehatan, dan adanya sengketa organisasi kesehatan. Sebagai garda terdepan dalam kesehatan, institusi kesehatan memiliki banyak stakeholder. Oleh karena itu, fungsi akuntansi memegang peran yang cukup signifikan dalam pengambilan keputusan.

Konsep tersebut mencakup pengakuan, pengukuran, penyajian hingga pelaporannya. Dalam operasionalnya, institusi kesehatan mengacu pada Pedoman Akuntansi Rumah Sakit Indonesia (PARSI) yang memiliki tupoksi pada penyelenggaraan akuntansi rumah sakit yang bermutu. Terlebih dengan adanya Badan Penyelenggara Jaminan Sosial (BPJS) sehingga menuntut masuknya akuntansi secara penuh. Dibutuhkan pemisahan cost dalam setiap penanganan kasus di institusi kesehatan.

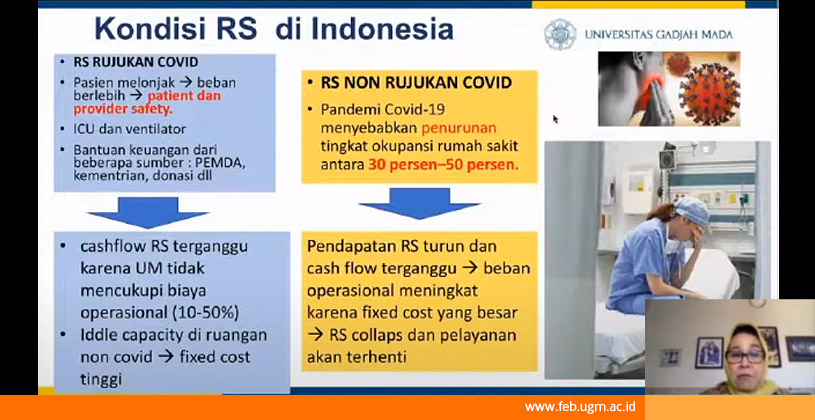

Pada sesi kedua, Dr. drg. Julita Hendrartini, M.Kes, AAK. selaku Direktur Rumah Sakit Gigi dan Mulut UGM mengupas lebih dalam terkait pembiayaan dan sistem keuangan rumah sakit di era new normal. Dr. Julita menyampaikan bahwa saat ini masyarakat tengah menerjang badai yang sama, yaitu COVID-19, tetapi dengan kapal yang berbeda. Melihat pada situasi terkini, COVID-19 diprediksi masih akan bertahan hingga 18-24 bulan ke depan. Hal ini tentu saja memberikan tantangan khusus pada institusi kesehatan karena harus melindungi staf medis yang bekerja layaknya dancing with death, tetapi juga tidak diperbolehkan mencelakakan pasien. Hal ini berimplikasi pada biaya operasional rumah sakit. Padahal, dalam kondisi pandemi saat ini, fixed cost rumah sakit sangatlah besar.

Era new normal turut memberikan dilema tersendiri bagi institusi kesehatan, misalnya biaya Alat Pelindung Diri (APD) yang tidak boleh dibebankan ke pasien, biaya screening pasien, tarif Indonesia Case Base Group (INA-CBG) tidak naik, serta kelangkaan obat dan APD. Pembentukan tarif INA-CBG sendiri tidak hanya menggunakan data costing saja, melainkan turut memperhatikan data koding terkait tindakan. Data costing yang dapat digunakan mencakup macro costing maupun activity based costing. Oleh karena itu, terkait pembiayaan rumah sakit, pemerintah harus berfokus pada penentuan rumah sakit rujukan COVID-19. Selain itu, diperlukan adanya refocusing dan efisiensi anggaran di masing-masing rumah sakit.

Pada sesi berikutnya, Drs. Haryono, Ak., M.Com selaku Direktur Keuangan dan Administrasi Umum RSA UGM menyampaikan materi terkait manajemen keuangan dan akuntansi rumah sakit di era new normal. Beliau mengatakan bahwa rumah sakit dapat memanfaatkan manajemen keuangan berbasis sistem informasi, seperti yang sudah diterapkan pada RSA UGM. Melalui sistem tersebut, pengajuan dana dapat dilakukan secara online dengan menggunakan otorisasi berjenjang dan terintegrasi. Dengan demikian, proses manajemen keuangan, mulai dari perencanaan hingga audit dapat berjalan dalam satu siklus secara paralel.

Dalam merespon new normal, institusi kesehatan menemui berbagai tantangan, seperti perubahan perilaku civitas hospitalia dan pasien, pemanfaatan teknologi dalam sosialisasi dan pemasaran produk rumah sakit, perubahan proses layanan, serta perubahan gaya kepemimpinan. Oleh karena itu, dibutuhkan modifikasi serta perubahan pada sistem serta kebijakan institusi kesehatan dengan memanfaatkan teknologi informasi.

Sumber: Leila Chanifah Z/ Soni Budiarso