EB NEWS

Pendahuluan

Di tahun ketiga perjalanan pemerintahan Presiden Joko Widodo tentu banyak pendapat atau persepsi tentang keberhasilan dan ketidakberhasilan manajemen pemerintah dalam mencapai tujuan bernegara. Salah satu tujuan Negara yang utama ialah memajukan kesejahteraan umum. Kesejahteraan dapat dicapai melalui usaha yang konsisten yakni melaksanakan pembangunan. Pembangunan pada hakekatnya harus menuju ke keadaan yang lebih baik, tentu termasuk lebih sejahtera.

Untuk mencapai tujuan pada majunya kesejahteraan umum dan tujuan lainnya diperlukan manajemen yang handal. Pemerintah yang bertugas menjalankan manajemen atau pengelolaan pemerintahan haruslah selalu berpedoman pada prinsip-prinsip manajemen yang dapat dipertanggungjawabkan secara ilmiah dan yang mengejawantah dalam kenyataan meningkatnya kesejahteraan masyarakat atau publik melalui proses pembangunan. Pengejawantahan dimaksud menimbulkan berbagai persepsi tentang keberhasilan dan ketidak berhasilan pembangunan yang dilaksanakan.

Persepsi sukses atau tidaknya pembangunan tersebut datang dari pihak yang pro pemerintah dan dari pihak yang kontra atau oposisi terhadap pemerintah. Ini dapat diartikan bahwa ada perbedaan pendapat atau sudut pandang atas pelaksanaan pembangunan. Hal ini sangat wajar terjadi pada sebuah Negara yang menjunjung tinggi demokrasi yang memberikan ruang gerak untuk berbeda pandangan atau persepsi. Perbedaan tersebut dapat saja terjadi karena beda aspek dan sudut pandang terhadap pembangunan dan atau proses pembangunannya. Yang jelas, sebagai sebuah Negara, Indonesia sedang dan terus melakukan pembangunan di segala bidang. Pembangunan dilakukan baik oleh Pemerintah maupun non pemerintah. Pembangunan yang dilakukan oleh Pemerintah tentulah harus dikelola dengan sebaik mungkin oleh Pemerintah yang sedang berkuasa.

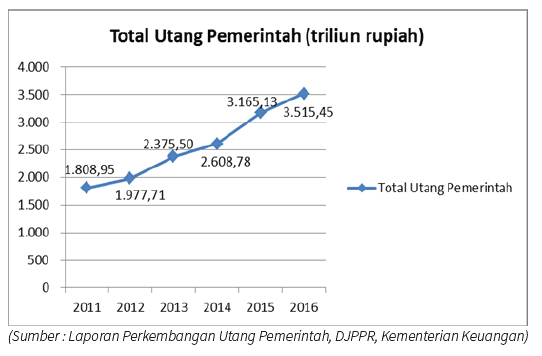

Dalam melakukan pembangunan, tidak bisa tidak, pasti memerlukan pendanaan atau pembiayaan. Dengan kata lain salah satu masalah yang muncul dalam melakukan pembangunan adalah masalah pembiayaan. Masalah pembiayaan pembangunan merupakan masalah dalam manajemen atau pengelolaan keuangan negara. Manajemen Keuangan Negara/Pemerintah dikenal pula dengan istilah Manajemen Keuangan Publik. Dengan demikian dapat dipahami bahwa salah satu masalah dalam manajemen keuangan pemerintah adalah manajemen pembiayaan. Selanjutnya, salah satu sumber untuk pembiayaan pembangunan adalah dengan melakukan Utang. Oleh sebab itu sangat penting untuk memahami lebih mendalam tentang manajemen utang pemerintah Indonesia sebagai bagian dari manajemen keuangan Pemerintah atau publik. Pemahaman tersebut menjadi penting setelah melihat peningkatan jumlah utang pemerintah pada 5 tahun terakhir, seperti tercantum dalam grafik 1 berikut.

Grafik 1. Perkembangan Utang Pemerintah 2011 s.d 2016.

Tulisan ini membahas tentang keberadaan utang pemerintah Indonesia tersebut. Bahasan lebih kepada titik pandang manajemen dan akuntansi dalam konteks pelaksanaan pembangunan. Tulisan didasari pada sebagian hasil penelitian mahasiswa di program Magister Akuntansi dibawah bimbingan penulis.

Manajemen Keuangan Publik

Manajemen Keuangan Publik yang lebih banyak disebut dengan Manajemen Keuangan Sektor Publik, dapat dipahami dengan melacak kata manajemen, manajemen keuangan, dan manajemen keuangan publik. Dari hasil lacakan literatur maka manajemen keuangan publik dapat didefinisikan sebagai "Suatu ilmu dan Seni dalam mengelola sumber daya keuangan yang berkaitan dengan usaha-usaha untuk mendapatkan dana (raising of funds) yang dibutuhkan serta menggunakannya (allocation of funds) secara ekonomis, efisien dan efektif oleh pihak-pihak yang berkompeten, melalui serangkaian kegiatan mulai dari proses perencanaan, pengarahan, pelaksanaan, pengawasan, pertanggungjawaban dan pengevaluasian, dalam mewujudkan pemerataan dan keadilan, dengan tujuan utamanya adalah untuk mencapai kesejahteraan masyarakat, bukan untuk mencari keuntungan/profit".

Selanjutnya, menurut Kamus Besar Bahasa Indonesia kata "publik" artinya orang banyak (umum). Berdasarkan arti kata publik tersebut maka dapat dijelaskan bahwa keluasan cakupan pihak yang berkompeten dapat meliputi:

- Badan/lembaga pemerintah (pusat, daerah dan unit kerja pemerintah).

- Perusahaan milik negara (BUMN dan BUMD)

- Yayasan, organisasi masa, organisasi politik, LSM, dan organisasi nirl aba lainnya.

Di Indonesia, karena badan/lembaga pemerintahan (poin a) memiliki porsi yang lebih besar dibandingkan dengan lainnya (poin b dan c), maka kebanyakan orang mengartikan bahwa sektor pemerintah artinya sektor publik; namun hakekat yang sebenarnya adalah sektor pemerintah merupakan salah satu bagian dari sektor publik. Dengan demikian MANAJEMEN KEUANGAN (SEKTOR PUBLIK) lebih luas cakupannya, antara lain:

- Pengelolaan keuangan pada lembaga pemerintahan (Pempus dan Pemda).

- Pengelolaan keuangan pada perusahaan milik negara (BUMN dan BUMD).

- Pengelolaan keuangan pada yayasan, organisasi masa, organisasi politik, LSM, dan organisasi nirlaba lainnya.

Berdasarkan uraian di atas bahwa berbicara mengenai "Keuangan Publik" berarti yang dimaksud adalah mengenai "Keuangan Pemerintah/Negara". Oleh sebab itu dalam ulasan "MANAJEMEN KEUANGAN PUBLIK" fokus pembahasan tertuju pada "MANAJEMEN KEUANGAN PEMERINTAH/NEGARA" seperti yang dimaksud pada poin (a) di atas. Lebih spesifik lagi yang dimaksud adalah Pemerintah Pusat.

Anggaran Pendapatan dan Belanja Negara (APBN)

Negara yang dalam hal ini adalah Pemerintah menjalankan roda pemerintahan bertugas antara lain melakukan pembangunan untuk mensejahterakan masyarakat (publik). Dalam menjalankan tugasnya Pemerintah mengelola keuangan. Pengelolaan tersebut jelas tercantum dalam UUD 1945 pasal 23 yang menyatakan bahwa “APBN sebagai wujud pengelolaan keuangan negara ditetapkan setiap tahun dengan Undang-undang dan dilaksanakan secara terbuka dan bertanggungjawab untuk sebesar-besarnya kemakmuran rakyat.” Dengan demikian manajemen keuangan pemerintah akan tercermin dalam manajemen APBN (Anggaran Pendapatan dan Belanja Negara).

Dalam pelaksanaan UUD 1945 terkait manajemen keuangan diejawantahkan dalam Undang-undang (UU) tentang Keuangan Negara. Undang-undang yang saat ini berlaku adalah UU nomer 17 tahun 2003. Dalam pasal 11 ayat (2) dikemukakan bahwa APBN terdiri atas Anggaran Pendapatan, Anggaran Belanja, dan Pembiayaan. Pada ayat (3) disebutkan bahwa Pendapatan Negara terdiri atas Penerimaan Pajak, Penerimaan Bukan Pajak, dan Hibah. Untuk Belanja negara sesuai pasal 11 ayat (4) dikatakan bahwa Belanja dipergunakan untuk keperluan penyelenggaraan tugas pemerintahan pusat dan pelaksanaan perimbangan keuangan antara pemerintah pusat dan daerah. Dengan demikian jelas pada pasal tersebut tercermin persoalan manajemen keuangan yakni usaha-usaha mendapatkan dana, dan penggunaan dana.

Pasal 12 ayat (2) UU nomer 17 tahun 2003 menyatakan bahwa Penyusunan Rancangan APBN berpedoman kepada rencana kerja Pemerintah dalam rangka mewujudkan tercapainya tujuan bernegara. Salah satu tujuan bernegara adalah memajukan kesejahteraan umum yang dimanifestasikan antara lain dengan pembangunan. Masalah selanjutnya adalah bagaimana jika anggaran belanja lebih besar daripada anggaran pendapatan. Dengan kata lain, anggaran ditetapkan defisit. Pasal 12 ayat (3) mengatakan bahwa dalam hal anggaran diperkirakan defisit, ditetapkan sumber pembiayaan untuk menutup defisit tersebut dalam UU tentang APBN.

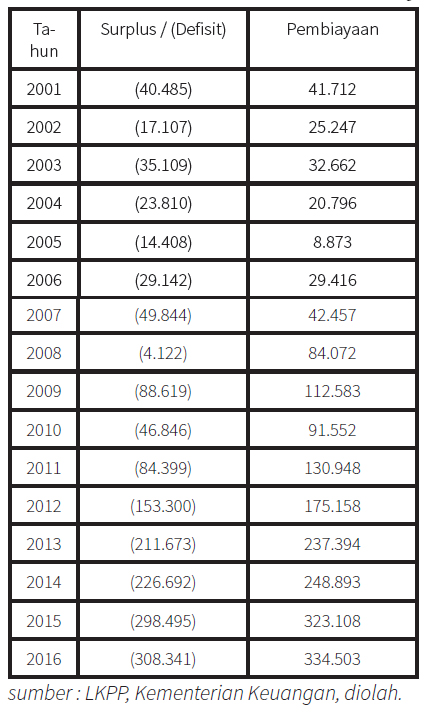

Walaupun secara teoritis dan dalam UU Nomor 17 tahun 2003 dimungkinkan APBN yang surplus namun paling tidak dalam 16 tahun terakhir APBN yang terjadi adalah kebijakan APBN yang defisit. Data pada tabel 1 berikut menunjukkan realisasi tentang APBN yang dimaksud.

Tabel 1. Surplus/Defisit dan Pembiayaan Anggaran Tahun 2001-2016 (miliar rupiah)

Dari tabel 1 di atas tergambar bahwa sejak tahun 2001 APBN selalu dalam keadaan defisit, dan sebagai konsekuensinya memerlukan pembiayaan (financing-in). Bahkan jika dilihat dalam 5 tahun terakhir angka defisit anggaran dan pembiayaan secara nominal naik hampir 2 kali lipat.

Utang Sebagai Pembiayaan atas Defisit

Untuk menutup defisit atas APBN, pemerintah lebih melakukan pembiayaan dari berutang. Sebenarnya ada kebijakan lain untuk pembiayaan, yakni mencetak uang dan menjual asset. Namun, kebijakan melakukan utang dipilih karena dianggap yang paling realistis. Utang dilakukan agar terjadi dorongan bagi sektor-sektor ekonomi untuk bertumbuh yang pada akhirnya memberikan kontribusi pada pendapatan Negara.

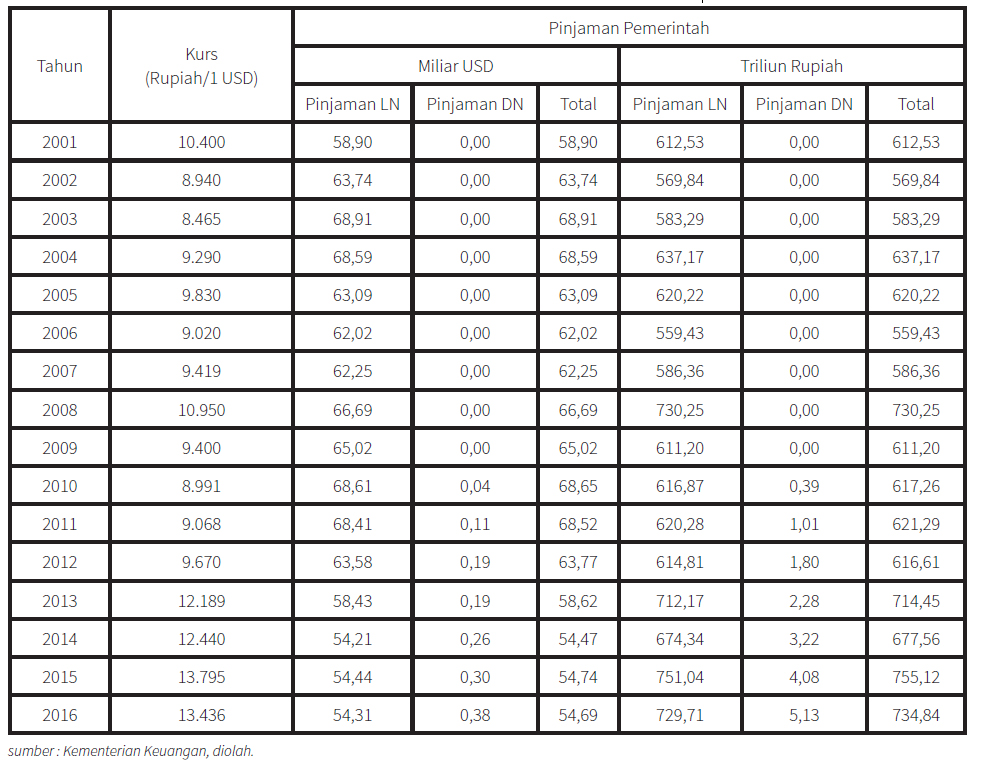

Terdapat dua instrumen utang yang dilakukan pemerintah selama ini, yakni Pinjaman Pemerintah dan Surat Berharga Negara. Pertama, instrumen pinjaman pemerintah merupakan instrumen utang yang paling utama sebelum kebijakan utang pemerintah beralih melalui penerbitan surat berharga negara. Pinjaman pemerintah dibagi menjadi pinjaman dalam negeri dan pinjaman luar negeri. Pinjaman dalam negeri mulai direalisasikan sejak tahun 2010 setelah memiliki dasar hukum berupa Peraturan Pemerintah Nomor 54 Tahun 2008 tentang Tentang Tatacara Pengadaan dan Penerusan Pinjaman Dalam Negeri oleh Pemerintah.

Beralihnya kebijakan lebih ke pinjaman dalam negeri merupakan sebuah strategi atas manajemen Utang Pemerintah dari adanya konsekuensi pengaruh nilai tukar uang (kurs) dari rupiah terhadap valuta asing (USD). Tabel 2 menunjukkan besaran outstanding Pinjaman Pemerintah baik yang dinyatakan dalam USD dan Rupiah dalam rangka pembiayaan atas defisit APBN.

Tabel 2. Outstanding Pinjaman Pemerintah Tahun 2001-2016

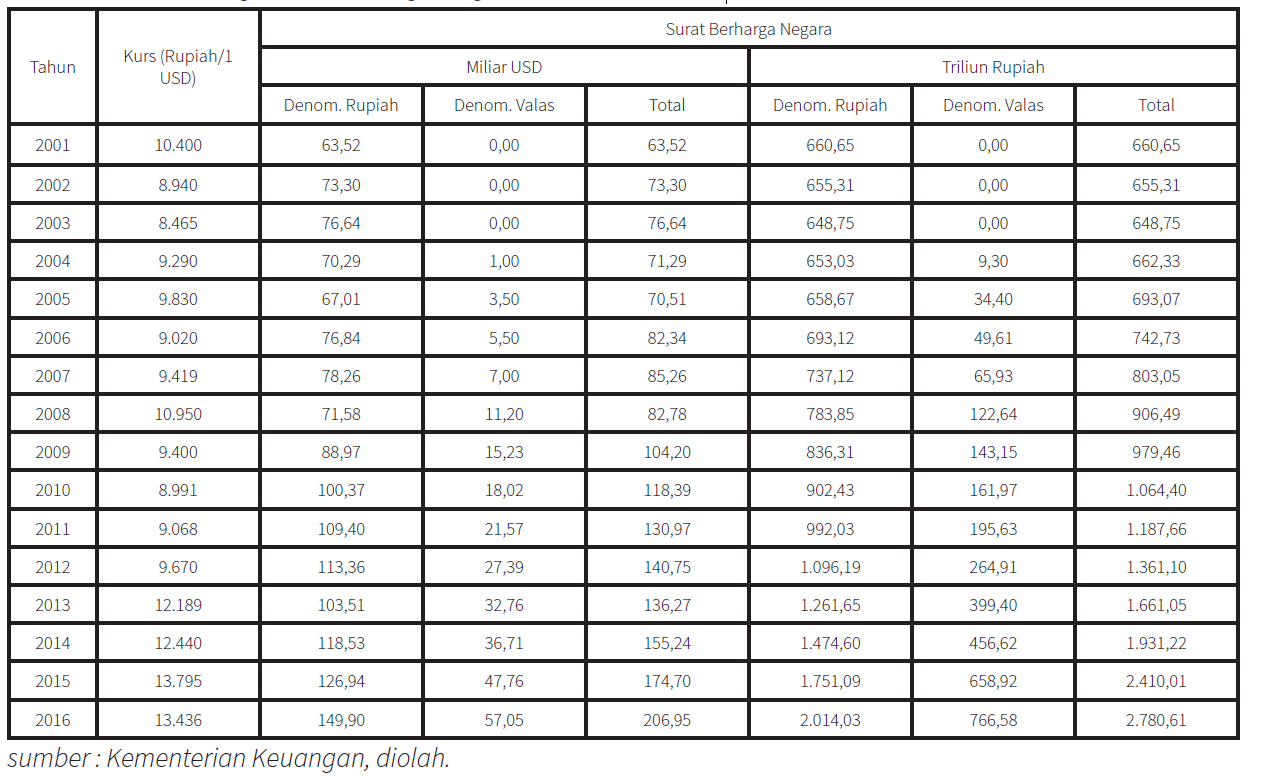

Kedua, instrumen surat berharga yang mulai difokuskan oleh pemerintah sejak tahun 2004. Kebijakan pembiayaan melalui surat berharga Negara dilakukan dengan mengutamakan sumber dari dalam negeri dan menggunakan mata uang rupiah. Ini dilakukan untuk antisipasi risiko “currency” apabila terjadi gejolak nilai tukar mata uang. Tabel 3 menyajikan data outstanding Surat Berharga Negara Tahun 2001-2016.

Tabel 3. 7 Outstanding Surat Berharga Negara Tahun 2000-2016

Dari tabel 2 dan tabel 3 tampak Total Utang Pemerintah meningkat dengan cukup signifikan. Peningkatan Utang Pemerintah terjadi pada Surat Berharga Negara. Utang dalam bentuk Pinjaman Pemerintah relatif tidak meningkat lagi. Peningkatan Utang pada Surat Berharga Negara terutama disebabkan karena saat ini menjadi andalan utama pembiayaan APBN. Pembiayaan yang bersumber dari Surat Berharga Negara bersifat "general financing" dalam arti bersifat umum untuk menutup defisit. Ini berbeda dengan utang yang dari pinjaman pemerintah yang lebih spesifik untuk membiayai pembangunan proyek atau kegiatan tertentu. Defisit yang terjadi pada tiga tahun terakhir ini atau sejak pemerintahan Presiden Jokowi lebih diakibatkan adanya kebijakan pembiayaan pemerintah yang berfokus pada kegiatan dan proyek pembangunan infrastruktur. Konsekuensi yang logis dari hal tersebut adalah utang pemerintah semakin meningkat secara nominal. Dari perspektif manajemen keuangan publik tentu hal ini dapat dipahami.

Penutup

Manajemen Keuangan Publik (Pemerintah) tercermin dalam manajemen atau pengelolaan APBN. Pada kondisi kebijakan APBN yang defisit diperlukan pendanaan atau pembiayaan. Kebijakan pembiayaan yang diambil oleh pemerintah adalah dengan melakukan Utang, baik dalam bentuk Pinjaman Pemerintah maupun dalam bentuk Surat Berharga Negara.

Pada tiga tahun terakhir ini, Pemerintahan Presiden Joko Widodo dalam manajemen APBN nya mengambil kebijakan defisit. Defisit yang terjadi cukup besar, dan defisit tersebut ditutup dengan pembiayaan dengan cara berutang. Di satu sisi defisit yang besar diakibatkan oleh antara lain besarnya belanja untuk pembangunan infrastruktur yang selama ini dirasa perlu diakselerasi.

Di sisi lain, akibat defisit yang besar adalah terjadinya kenaikan jumlah nominal utang. Namun, nominal utang yang meningkat lebih banyak berasal dari penerbitan Surat Berharga Negara yang diprioritaskan dalam nilai rupiah, sehingga risiko "currency" dapat lebih dikendalikan.

Pro kontra atas kebijakan yang diambil pada manajemen utang pemerintah dan penggunaan dana dari utang dapat dipahami. Dalam jangka pendek utang yang meningkat dapat terkesan tidak populer. Namun dalam jangka panjang, sepanjang penggunaan dana dari utang dikelola dengan baik termasuk "governance"nya, hasilnya akan dirasakan sebagai sebuah proses pembangunan dalam bentuk meningkatnya kesejahteraan masyarakat Indonesia.

Daftar Bacaan

Barro, Robert J. 1989. “The Ricardian Approach to Budget Deficits.” The Journal of Economic Perspectives Vol.3, No.2, (Spring, 1989). 37-54. American Economic Association.

Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko. 2016. Laporan Tahunan Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Tahun 2015. Jakarta: DJPPR.

—. 2017. Profil Utang dan Penjaminan Pemerintah Pusat : Bulan Januari 2017. Jakarta: DJPPR.

Halim, Abdul, ed. 2016. Manajemen Keuangan Sektor Publik : Problematika Penerimaan dan Pengeluaran Pemerintah, Edisi 2. Jakarta: Salemba Empat.

Harahap, Mahindun Diani Melia. 2007. “Analisis Faktor-Faktor yang Mempengaruhi Utang Luar Negeri Pemerintah.” Thesis. Medan: Universitas Sumatera Utara.

Islam, Muhammad. 2014. “Pengaruh Utang Pemerintah terhadap Pertumbuhan Ekonomi Indonesia.” Thesis. Bogor: Institut Pertanian Bogor.

Republik Indonesia. 2002. Undang-Undang Nomor 24 Tahun 2002 tentang Surat Utang Negara.

—. 2003. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

—. 2008. Peraturan Pemerintah Nomor 54 Tahun 2008 tentang Tentang Tatacara Pengadaan dan Penerusan Pinjaman Dalam Negeri oleh Pemerintah.

—. 2011. Peraturan Pemerintah Nomor 10 Tahun 2011 tentang Tata Cara Pengadaan Pinjaman Luar Negeri dan Penerimaan Hibah.

—. 2013. Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

Saleh, Samsubar. 2008. “Faktor-faktor yang Mempengaruhi Pinjaman Luar Negeri serta Imbasnya terhadap APBN.” UNISIA Vol.XXXI No.70 (2008): 343-363. UNISIA.

Widharma, Wayan Gayun, Made Kembar Sri Budhi, dan Anak Agung Istri Ngurah Marhaeni. 2013. "Utang Luar Negeri Pemerintah Indonesia : Kajian Terhadap Faktor-faktor yang Berpengaruh." JEB Universitas Udayana, Vol. 02, No.02 Tahun 2013: 88-107. http://ojs.unud.ac.id/index.php/EEB/ article/view/3206. Diakses pada 29 Januari 2017.

---

Artikel Dosen: Memahami Utang Pemerintah Indonesia Sebagai Bagian Dari Manajemen Keuangan Publik

Dimuat pada majalah EBNEWS Edisi 26 Tahun 2017